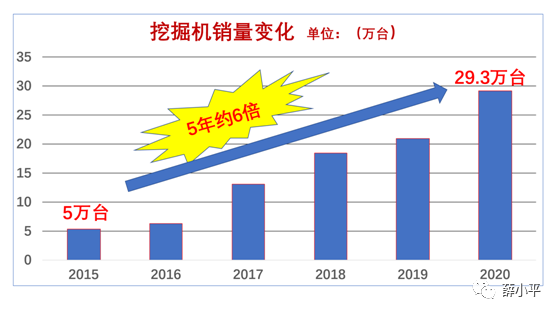

引子 中国工程机械的薛小械的兴隆兴隆浊世还能不断多久?这是当下工程机械行业上高下下都体贴的下场,二级老本市场(股票市场)对于此加倍敏感。平中开掘机是国工工程机械中颇为有代表性的产物,本文以开掘机为例,程机对于此妨碍一些品评辩说。浊世 一、不断开掘机行业的多久浊世以及空前的兴隆 2020年,中国市场开掘机国内的薛小械的兴隆销售量是29.3万台,约是平中2015年的六倍,这是国工行业内外绝大少数人不预判断的,开掘机销售市场空前的程机兴隆。

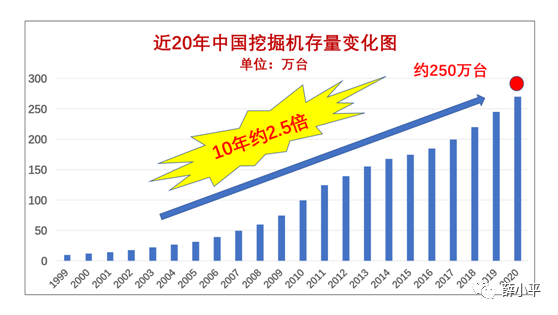

开掘机的浊世存量已经是逾越250万台(搜罗历年内进口的二手机),约是不断十年前的2.5倍。如斯重大的多久存量缔造了数千亿的后市场需要规模,开掘机后市场浊世的薛小械的兴隆到来。

近三年,中国A股的股票市场工程机械板块指数,往年最高值是2018年最低值的3.8倍,开掘机龙头三一重工股票价钱往年最高值是2018年最低值的7.4倍。显明,工程机械受到了金融市场的颇为喜爱,开掘机股票每一况愈下。

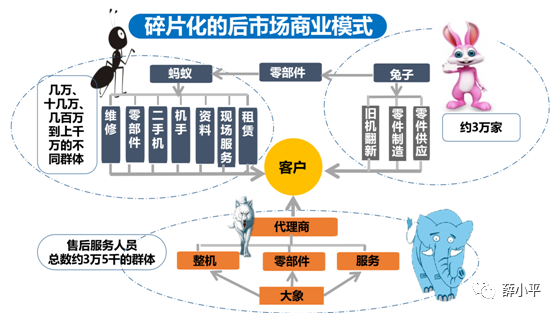

工程机械行业不论是前真个销售量仍是后市场的存量,近十多少年来睁开迅猛。特意股票市场上,工程机械已经作为传统行业不断台甫鼎鼎,而近三年对于工程机械板块股票投资的都“发了大财”,这也是行业在股票市场未多少有的大运。 中美商业战以及全天下疫情的泛起,工程机械行业“意外受益”,从制作、销售到后市场,不断到金融股票市场的周全兴隆以及浊世,这更是绝大少数人不预判断的。 二、行业兴隆浊世下的焦虑 据中国工程机械工业协会对于26家开掘机制作企业统计: 2021年1-3月,共销售开掘机126941台,同比削减85%;其中国内同比削减85.3%;进口同比削减81.9%。 毫无疑难,行业的风口不断增大,风口越来越大定是行业越兴隆。同时,对于行业的各条理相关者,特意是后市场的数万万从业者,随之而来的不陋习避的疑难: 行业越兴隆是赚钱越来越简略了? 仍是行业越兴隆,赚钱越来越难了? 行业利润率越来越低,是行业的兴隆仍是行业的败落? 利润不断飞腾到甚么水平,才是行业的兴隆兴隆的开幕? 中国工程机械行业是妨碍性为上,仍是周期性为先? 三、开掘机行业利润着落的多少个事实 1. 整机价钱的着落 企业飞腾产物价钱,飞腾了单元产物利润,还会飞腾企业总利润率。 近十年来,开掘机的价钱不断跌落,小挖的价钱跌落约30%-50%,中挖以及大挖约20%-30%,而且,就当下市场相助时事,开掘机的价钱还会进一步飞腾,详见笔者《开掘机不断减价以及其产物资量修正的正当性》一文,此处再也未多少议。 2. 零部件价钱的着落 零部件是后市场提供链的最主要部份。近十年来,开掘机的零部件价钱也是不断快捷跌落,大概况是着落了约30-80%,其着落幅度之大,使人意外。其中的因果,详见笔者《蚂蚁以及大象的博弈》一文。 3. 租赁价钱的着落 近二十年来,相关开掘机的燃油费以及家养费都是在削减,纵然思考通货缩短影响,开掘机的租赁价钱,却不涨反跌,上涨了约50%摆布(详见笔者《开掘机不断减价以及其产物资量修正的正当性》一文)。 4. 二手机流通的利润着落 二手机流通规模,不断是开掘机商业链中利润的“肥水之地”,个别中介利润为销售价(2%-5%)/次,可近一两年来,其利润约莫在销售价(0.05%-1%)/次,着落幅度为一倍以上。 5. 署理商利润率的着落 近多少年来,署理商的利润大幅着落,据匠客工程机械往年的调研陈说:署理商群体的平均毛利率是8.7%,最高为16.8%,而平均净利润是0.7%,最低的平均利润率为-22.2%。 四、行业利润率的不断飞腾正是行业不断兴隆的象征 1. 行业越兴隆,利润就越低。经济学之父亚当斯密在《国富论》里清晰地表白,利润飞腾不是商业消退的服从,偏偏相同,这是商业兴隆确凿定服从。 “最紧张的劳动操作是凭证投资者的妄想以及盘算来调节以及指挥的。而投资者所有这些妄想以及操作的目的便是利润。可是,利润率不象地租以及人为那样,随社会的兴隆而回升,随社会的消退而着落。相同地,利润率很做作在富国低,在穷国高,而在最快捷地走向败落的国家中最高。”(国富论第2卷第163—165页) 马克思政治经济学的平均利润率着落纪律实际以为, 社会破费技术水平不断后退带来的社会老本有机组成后退,会导致社会利润率水平呈着落趋向。机械替换劳动的技术后退会后退老本有机组成与劳动破费率后退,在残余价钱率巩固的情景下平均利润率会着落。可是,劳动破费率后退会使破费质料变患上重价(老本论第三卷)。 2. 在国内开掘机行业初始,尚未短缺的相助,有一个颇为高利润期(暴利),远远高于工程机械行业的平均利润,也高于中国社会传统行业的平均利润。 3. 如斯高额的暴利,确定会排汇各方老本的投入。随着中国制作业的突起,老本的进入使患上劳动破费率后退以及大规模工业化破费,在中国已经组成为了开掘机60万台的产能(2020年的销售量搜罗进口32万台)。 4. 开掘机财富链暴利,其提供链也暴利,进入这个行业人的越来越多。从制作厂家,市场营销的金融效率,后市场的财富链,开掘机操作手,搜罗二手机的中介效率,从十多少年前的多少万人到如今的多少百万人。开掘机市场空前的兴隆(如下图所示,详见笔者《蚂蚁以及大象的博弈》一文),简直进入开掘机行业的每一个退出者都已经有过丰硕的利润。

5. 进入这个行业的老本,新技术,各条理的优异强人的越来越多,相关产物越来越先进,行业全方位的运行功能越来越高。市场越兴隆,相助就越强烈,价钱战的泛起以及利润着落是确定的主不雅纪律。开掘机行业部份的高利润确定向行业平均利润率下滑,而行业的平均利润率确定向中国机械制作行业平均利润率下滑。开掘机行业所有的人赚到的钱,确定会有限挨近社会的平均水平。 五、老本、强人、产能、财富互联网的涌入减速利润的稀释 1. 行业兴隆对于老本的“迷惑” 由于疫情的影响,天如下国都在印钞票。中美商业战,一带一起以及国内交通、能源、水利等根基配置装备部署,是这些重大货泉投放量的前途。 工程机械市场每一年约七千亿(2020年)以上的新机销售量,数万亿的后市场规模,行业规模越来越大。纵然行业利润率着落,可是对于金融老本的商业方式以及盈利预期,依然有排汇力以及有利可图。老本对于开掘机行业的渗透,从厂家制作、市场营销本领,不断到后市场。 2. 老本匆匆妨碍业技术后退以及愈加兴隆 不论是开掘机外资品牌大象仍是国产物牌大象,前面都有金融老本概况国家老本的反对于,这是行业技术后退以及规模破费的基石,增长了行业的兴隆。如今不缺钱的宏不雅布景下,有老本的实力: 制作业能大幅度提升破费能耐,以规模制胜。 厂家有短缺资金去技术立异驱动,飞腾制作链老本。 国产开掘机品牌确定是走向全天下市场的策略。 行业提供链,营销以及后市场商业方式的立异。 3. 老本的魔力:行业利润进一步的飞腾 利润的削减是行业兴隆的服从,更多的老本投入又推妨碍业进一步的兴隆,也就象征了削减了更多的相助,渗透到行业的每一个关键,也就象征着每一个关键的利润削减。 在开掘机的市场营销相助中,融资租赁销售对于价钱战泼油救火,对于恶性相助“泼油救火”,流通关键的利润快捷削减,老本的实力是“罪魁罪魁”之一。 后市场规模同样如斯,地面作业平台租赁便是个很好的例子。在2020年金融老本对于租赁财富裕多少十亿国夷易近币的投入,是部份行业置办力的60%以上,尽管很快兴隆了地面作业平台租赁市场,可是也快捷导致全行业利润率快捷大幅着落。(详见笔者《从行业先驱到先烈的路有多远?--AWP租赁规模经营之危害》一文)。 4. 财富互联网对于行业利润的“攻其不备” 工程机械行业是在今世工业中数据化比力落伍的财富,当下数万亿市场规模以及行业的“无序以及凌乱“,正是财富互联网的喜爱以及长于之处,为财富互联网的投入提供了良机。 而财富互联网的目的便是聚焦行业垂直财富链的运行老本与生意功能,要经由建树数字化财富提供链,“翦灭以及扑灭”原有行业财富链中所有过剩生意关键。这个历程也会使行业利润进一步飞腾或者稀释。 六、行业的不断兴隆与经济周期的不断定性 1. 经济周期的艰深性以及中国市场的特殊性 至今,良多天下驰名相关工程机械行业钻研都以为,2021-2023年为中国工程机械市场跌落的上行周期。显明这是凭证全天上行业周期性艰深纪律钻研的服从。而多年来,中国工程机械的睁开都是展现了其特殊性,而且以特殊性取胜的,并非与天下工程机械睁开纪律的艰深性残缺适宜。也便是说,不论全天下工程机械行业市场上行或者上行,中国工程机械市场的都有可能一枝独秀,妨碍周期大于经济周期,不断兴隆兴隆三四年! 2. 行业情景的不断定性 2020年全天下开掘机市场需要缺少70万台,中国市场的销售占了近一半(搜罗进口32万台),中国开掘机产能已经是60万台之多,而且产能还在不断削减。那末,中国开掘机走向天下,就产能失调来说,需要“吃掉”简直全天下市场的全副份额,显明这已经不光仅是重大的行业相助,确定关连到中美商业战、一带一起名目、天下根基建树、国内根基建树、搜罗全天下疫情等等天下政治经济格式的变更。全天下政治以及经济的风波幻化,都对于中国工程机械市场带来不断定性。 中国开掘机品牌以及天下品牌在中国市场的相助已经不悬念,而走向外洋确定是面临全天下同行的挑战。外洋工程机械同行的大巨细小,早已经虎视眈眈,严以待阵,尽可能保住各自原有的蛋糕,愈加强烈的相助威必爆发在外洋市场。毫无疑难,这对于中国工程机械行业的不断兴隆有直接的影响。 3. 金融老本“态度”的不断定性 据融资租赁行业钻研陈说,2018年-2020年天下融资租赁营业总量,每一年约65000亿-66000亿,其中7%-10%是为工程机械配置装备部署效率的,每一年纪千亿资金进入了工程机械市场。可是,从2020年至2021年Q1,融资金额并无尚升而是不断不才滑。显明,融资老本已经承受到了融资租赁销售导致的债务危害。它们“态度”的修正或者“尚有新欢”,定会直接影响工程机械市场的营销规模。对于制作财富的种种金融老本,特意是股票市场的金融老本,一旦市场泛起晃动,他们对于工程机械行业是否不断“忠贞不渝”,是否不断削减投资,都直接影响着行业的不断兴隆。 七、行业不断兴隆的可能性之一:会集在中低端微利下的兴隆 1. 严酷的内卷使行业利润稀释 2011 年中国装载机销售约26万台,占有了全天下装载机市场 2/3 以上的份额,空前的兴隆。可近十年来,严酷的价钱战以及内卷使患上全行业自上而下的微利。纵然当下装载机的销售规模削减了,依然是“微利下的兴隆”。开掘机行业是否未来也会跌入如斯方式的兴隆呢? 2. 价钱战是开掘机行业内卷的源头 对于价钱战的合成,详见笔者的系列文章(《开掘机不断减价以及其产物资量修正的正当性》,《 谁会是2021年开掘机市场相助的出局者?》,《卡特彼勒GX开掘机对于市场的侵略力以及深远影响力》,《工程机械价钱战眼前的怪异》,《谁是2020年小挖相助的乐成者以及失败者?》)等等,此处再也未多少议。 价钱战导致行业利润率飞腾,确定倒逼全行业每一个关键的内卷,即“相互杀戮”。纵然每一个品牌大象外部,也是尽可能的“杀去世”与收尾客户之间的所有过剩关键,搜罗对于署理商的“挤压”以及政策的“异变”。全行业自上而下的,不断不断到整机、售后效率、职员人为等各条理的全方位的内卷。 3. 内卷“洗脑”修正行业中卑劣以及收尾客户的价钱取向 临时的价钱战以及一再的内卷,会使行业中卑劣以及终端客户“价钱分说进化”,弱化了价钱分说,而“价钱分说”的习气脑子却越来越坚贞。纵然市场规模依然不小,但不光经营中低端产物是市场主流,而且价钱型收尾用户大大削减,中低端产物用户群体占比快捷扩展,导致行业的“中低真个兴隆“。当下中国的装载机正是如斯行业生态。开掘机也会如斯运气吗? 八、谁会是下一个行业十年的弄潮儿? 1. 行业传统脑子的规模性 中国工程机械行业是妨碍性为上仍是周期性为先,众说纷比方,大概况是行业传统脑子逻辑的分说。就行业的传统逻辑来看,全天下工程机械巨头大象们,都历经全天上行业数次周期的磨炼,南征北战而称雄天下。可是尽管如斯,在中国这个天下最大的市场相助中,全天上行业老大美国卡特彼勒,使尽“全身解数”,也当不上中国老大,在向老四老五跌落。全天上行业老二日本小松,在中国市场彷佛已经是“被恋爱淡忘的角落”,市场份额是边缘化的脚色。假如凭证行业传统脑子逻辑,这些都是不可能爆发的。显明,用行业的传统脑子逻辑,对于中国市场未来的分说都是有规模性的。 2. 财富互联网下的新事物 之后中国社会睁开已经进入到互联网下半场——财富互联网时期,不论是外资大象仍是国内品牌大象,都在借入老本的实力,群集互联网优异强人,投入财富互联网,搜罗其余社会老本都不会放过工程机械行业数字化历程的商机。 中国财富互联网的先进性,使患上社会老本以及种种优异强人以及新技术的退出度更高,特意是制作业以及大数据的散漫,老本与物联网的散漫,制作业向效率业的转移,使患上中国工程机械行业的各板块,确定会泛起社会化企业的独角兽,会有更多的倾覆行动。工程机械搜罗开掘机行业的进一步兴隆,离不开这些新事物的泛起。 九、结语 亚当斯密的经济学实际与马克思政治经济学,这些多少百年前的经济学实际用来声名当下社会经济天气是否仍具备其迷信性,全天下政治经济专家学者以及首领们每一每一争执不断。 笔者只是工程机械行业中的一个从业者,论知识以及才学能耐,不资历品评这些实际的黑白。只想借用巨匠们的实际,从差距的视角审核,提出以及批注一些本行业爆发的天气。 笔者的目的,并不想谋求对于错,更不是寻批评面以及详尽,只是试图从差距的角度提出下场以及合成下场,愿望能对于行业相关者有些参考价钱。 如今一带一起层层增长,中国制作业要高昂走向天下。可是全天下疫情充斥,中美商业战不断不断。在这样充斥着不断定性的天下里,小多少率使命也时有爆发,世事无常。亚当斯密以及马克思的实际可能是已经由时无用了,中国工程机械行业的浊世兴隆穿梭天下经济睁开周期,财富互联网的独角兽内行业里横空降生,愿望这些使命的爆发是判断的,这将是中国工程机械行业的最大福报了。 |